L’acquisition d’une propriété immobilière est souvent un rêve de vie. Pour réaliser ce rêve, nombreux sont ceux qui devront recourir à un prêt immobilier. Les banques ont actuellement des exigences strictes, et comprendre les conditions exigées est essentiel pour maximiser vos chances d’approbation.

Dans cet article, nous allons explorer les principales conditions requises pour l’octroi d’un prêt immobilier.

La Solvabilité de l’Emprunteur

La solvabilité de l’emprunteur est un critère fondamental pour l’octroi d’un prêt immobilier. Les banques évaluent la capacité de l’emprunteur à rembourser le prêt en examinant divers facteurs tels que les revenus, les dettes existantes, l’historique de crédit et la stabilité de l’emploi. Plus votre situation financière est solide, meilleures sont vos chances d’obtenir votre prêt.

Le revenu de l’emprunteur et la capacité d’endettement

Votre revenu est bien sûr un facteur clé pour déterminer le montant possible de votre emprunt, puisque les banques évaluent votre capacité à rembourser en fonction de votre revenu mensuel.

Votre “capacité d’endettement” limite le pourcentage de votre revenu mensuel pouvant être consacré au paiement d’un prêt. Cette règle vise à éviter un endettement excessif. En général, vos paiements de prêts (capital, intérêts, taxes foncières et assurances), ne devraient pas dépasser 35 % de votre revenu mensuel. Cela signifie que si vous gagnez 3 000 € par mois, vos mensualités de prêt ne devraient pas dépasser environ 1 050 €.

Pour calculer votre taux d’endettement :

CHARGES / REVENUS x 100

Les charges comprennent notamment : le montant de votre loyer avec les charges incluses et les éventuelles annexes (parking, box,…), le montant de la mensualité de vos crédits (immobilier, consommation), le montant de la mensualité de vos autres charges (exemple : pension alimentaire).

Les revenus quant à eux comprennent notamment : le montant de votre salaire net, vos primes annuelles, les loyers que vous percevez.

Pour un achat en couple, prenez en compte les charges et revenus du couple.

L’Apport personnel

L’apport personnel est la somme que vous investissez dans l’achat de votre bien immobilier, en plus de votre prêt. Plus votre apport personnel est élevé, plus il réduit le montant total du prêt nécessaire, ce qui est accueilli favorablement par les banques. Actuellement, l’apport personnel demandé par les banques est de l’ordre de 10 à 20 %.

L’Historique de crédit

Votre historique de crédit est un indicateur clé de votre responsabilité financière. Les banques examinent votre score de crédit et votre historique de bon paiement pour évaluer votre fiabilité en tant qu’emprunteur. Un bon historique de crédit est essentiel lorsque que vous souhaitez obtenir un prêt.

Qu’en est-il des taux ? Est-il intéressant d’acheter actuellement ?

Le taux annuel effectif global (TAEG), anciennement taux effectif global (TEG) d’un crédit immobilier, résume en un seul pourcentage le coût global annuel du financement exprimé en % du montant total du crédit. En plus du taux d’intérêt, il comprend le coût de l’assurance de prêt ainsi que tous les frais acquittés par l’emprunteur pour souscrire son prêt.

À ce jour, le taux global moyen pour un emprunt sur 20 ans, est de 4,35 %.

Nous avons subi une hausse brutale des taux ces derniers mois, alors que ceux-ci ont été historiquement bas ces dernières années. Si cette hausse a bousculé le marché, c’est surtout par sa soudaineté: en effet, actuellement, nous retrouvons les niveaux de taux que nous avions avant 2020.

Il faut savoir qu’en 1991, le taux d’intérêt moyen d’un crédit immobilier dépassait 9 % !

Dans le contexte actuel, attendre pour acheter n’est pas le bon calcul, car les taux devraient encore augmenter d’ici la fin de l’année, même si la hausse des taux a ralenti en ce mois d’octobre (de 0,10 à 0,25%, contre des augmentations pouvant atteindre 0,40% les mois précédents).

Acheter un bien immobilier permet de capitaliser plutôt que de payer un loyer. Prévoyez une renégociation des taux lorsque ceux-ci seront à nouveau à la baisse.

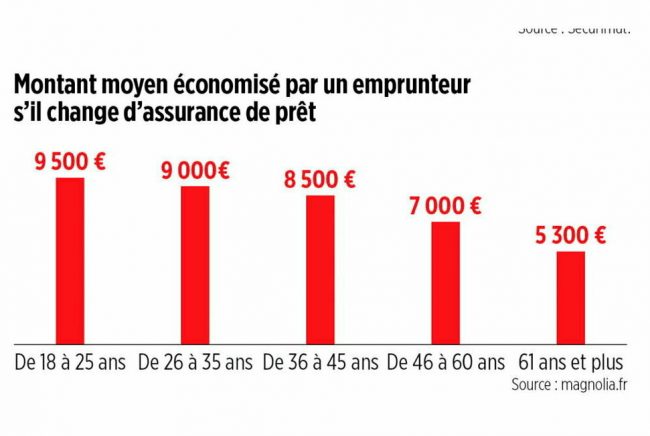

Et si vous êtes déjà propriétaire, pensez à renégocier le taux de votre assurance sur prêt pour faire diminuer vos mensualités !

Votre agent de proximité est à vos côtés pour vous guider tout au long de votre projet, alors demandez-lui conseil !

Retrouvez tous nos points de vente sur notre site cimm.com

Dernier graphique complètement faux : le TAEG des crédits est toujours inférieur au taux d’usure, sinon, il est interdit à la banque de prêter.

La légende des courbes a été inversée ???

GM

C’est très clair… le taux est intéressant.